티스토리 뷰

보통 상속세와 증여세는 부유층들이 내는 세금으로 많이 알려져 있습니다. 하지만 최근 부동산 가격 하락 등 자산시장 변동으로 상속세와 증여세도 보편적 세금이 되었습니다. 상속세와 증여세에 대해 정보가 부족하신 분들을 위해 상속세, 증여세 세율 및 계산방법, 공통점·차이점 등을 알아보도록 하겠습니다.

상속세와 증여세의 정의

🔶 상속세란?

■ 상속세는 돌아가신 분의 재산에 대해 유가족이 납부하는 세금입니다. 즉 사망으로 그 재산이 가족이나 친척에게 이전되는 경우 해당 연도에 상속된 재산에 대해 부과하게 됩니다.

| 📝 알아야 할 상속세 용어 정의 · 피상속인 : 돌아가신 분 · 상속인 : 유산을 물려받는 유가족 · 상속재산 : 피상속인이 남긴 재산 · 상속개시일 : 피상속인이 사망한 날 |

■ 상속세는 사망자(피상속인)가 상속개시일 기준으로 국내거주자인지 해외거주자인지에 따라 과세 대상 범위가 달라집니다.

| 피상속인 | 과세대상 |

| 국내 거주자 | 국내·외 모든 상속재산 |

| 해외 거주자 | 국내 모든 상속재산 |

'안심상속 원스톱서비스'에서 피상속인의 재산과 채무를 알 수 있습니다. 한번 확인해 보시기 바랍니다.

🔶 증여세란?

■ 증여세는 살아있는 자의 재산을 이전하는 경우, 재산을 증여받은 사람이 납부하는 세금입니다.

| 📝 알아야 할 증여세 용어 정의 · 증여 : 타인에게 무상으로 유형·무형의 재산 또는 이익을 이전하거나 타인의 재산가치를 증가시키는 행위 · 증여자 : 타인에게 자신의 재산을 주는 사람 · 수증자 : 타인으로부터 재산을 받는 사람 · 증여재산 : 증여로 수증자에게 귀속되는 모든 재산·이익 |

■ 증여세는 수증자가 증여일 기준으로 국내거주자인지 비거주자인지에 따라 과세 범위와 납부의무자가 달라집니다.

| 수증자 | 과세범위 | 증여세 납부의무자 |

| 국내 거주자 | 국내·외 모든 증여재산 | 수증자 |

| 해외 거주자 | 국내에 있는 모든 증여재산 | 수증자 |

| 거주자로부터 증여받은 국외에 있는 모든 증여재산 | 증여자 |

증여재산별로 증여세가 얼마나 나올지 홈텍스에서 간편하기 확인하실 수 있습니다.

상속세와 증여세의 공통점과 차이점

🔶 공통점

■ 상속세와 증여세 모두 세율이 동일합니다. 과세 표준 1억 원 초과부터 세율이 적용되고 30억이 초과되면 50%의 세율이 적용됩니다.

■ 상속세의 상속자와 증여세의 수증자가 영리법인이라면 법인세 과세대상이라 세금을 따로 부과하지 않습니다.

🔷 차이점

■ 상속세는 사후의 재산이전에 과세하지만, 증여세는 생전의 재산이전에 과세한다는 차이점이 있습니다.

■ 상속은 인생의 한 번만 가능하기 때문에 세금을 한번 내지만, 증여는 여러 번 할 수 있기 때문에 세금을 그때마다 내야 합니다.

■ 상속은 4촌 이내 방계혈족까지 가능하고 증여는 타인에게까지 가능합니다.

■ 상속세는 상속인이 몇 명인지 상관없이 상속재산을 모두 합하여 누진세율이 적용되지만, 증여세는 여러 명에게 금액을 나눠 증여하면 인당 누진세율이 낮아지기 때문에 한 명에게 주는 것보다 총세금이 줄어듭니다.

■ 상속세의 경우 6개월 이내 신고 및 납부를 해야 하고, 증여세의 경우 증여받은 재산 기준 3개월 이내에 처리하면 됩니다.

■ 상속세와 증여세는 공제받을 수 있는 항목이 다릅니다. 공제항목은 아래에서 다시 설명드리겠습니다.

상속세와 증여세 세율, 공제항목

🔶 상속세와 증여세 세율 (동일)

| 과세표준 | 세율 | 누진공제 |

| 1억 이하 | 10% | - |

| 1억 초과 ~ 5억 이하 | 20% | 1,000만원 |

| 5억 초과 ~ 10억 이하 | 30% | 6,000만원 |

| 10억 초과 ~ 30억 이하 | 40% | 1억 6,000만원 |

| 30억 초과 | 50% | 4억 6,000만원 |

🔶 증여취득세율

| 조정대상 지역 | 3억원 이상 | 12% |

| 3억원 미만 | 3.5% | |

| 비조정대상지역 | ||

🔶 상속취득세율

| 무주택자 | 0.8% |

| 그 외 | 2.8% |

📌 공제항목·

| 상속공제 | 기초공제 | 기초공제 2억원 제공 |

| 가업상속인 추가 공제 | 가업상속 재산가액에 상당하는 금액(200~500억원 한도) | |

| 영농상속인 추가 공제 | 영농상속 재산가액에 상당하는 금액(20억원 한도) | |

| 인적공제 | · 자녀공제 : 자녀수 x 1인당 5천만원 · 미성년자공제 : 미성년자수 x 1천만원 x 19세까지의 잔여연수 · 연로자공제 : 연로자수 x 1인당 5천만원 · 장애인공제 : 장애인수 x 1인당 1천만원 x 기대여명 연수 |

|

| 일괄공제 | 기초공제 2억원과 그 밖의 인적공제액의 합계액과 5억원 중 큰 금액 | |

| 배우자 상속공제 | 배우자가 실제 상속받은 금액이 없거나 5억원 미만 : 5억원 공제 배우자가 실제 상속받은 금액이 5억원 이상 : 실제 상속받은 금액 공제 |

|

| 금융재산공제 | 순금융재산가액(금융재산가액에서 금융채무를 차감한 가액) · 2,000만원 이하 : 해당 순금융재산가액 전액 · 2000만원 초과~1억원 이하 : 2,000만원 · 1억원 초과~10억원 이하 : 해당 금융재산가액 x 20% · 10억원 초과 : 2억원 |

|

| 동거주택 상속공제 | 6억원 한도 | |

| 재해손실공제 | 재난으로 상속 재산이 멸실·훼손된 경우 그 손실가액을 상속세 과세가액에서 공제 | |

| 증여공제 | 증여자와의 관계에 따라 | · 배우자 : 6억원 · 직계존속(계부, 계모 포함) : 5천만원(미성년자가 직계존속으로 증여받은 경우 2천만원) · 직계비속 : 5천만원 · 기타 친촉(6촌 이내의 혈족 및 4촌 이내의 인척) : 1천만원 · 그 외의 자 : 0원 |

| 재해손실공제 | 재난으로 증여 재산이 멸실·훼손된 경우 그 손실가액을 상속세 과세가액에서 공제 |

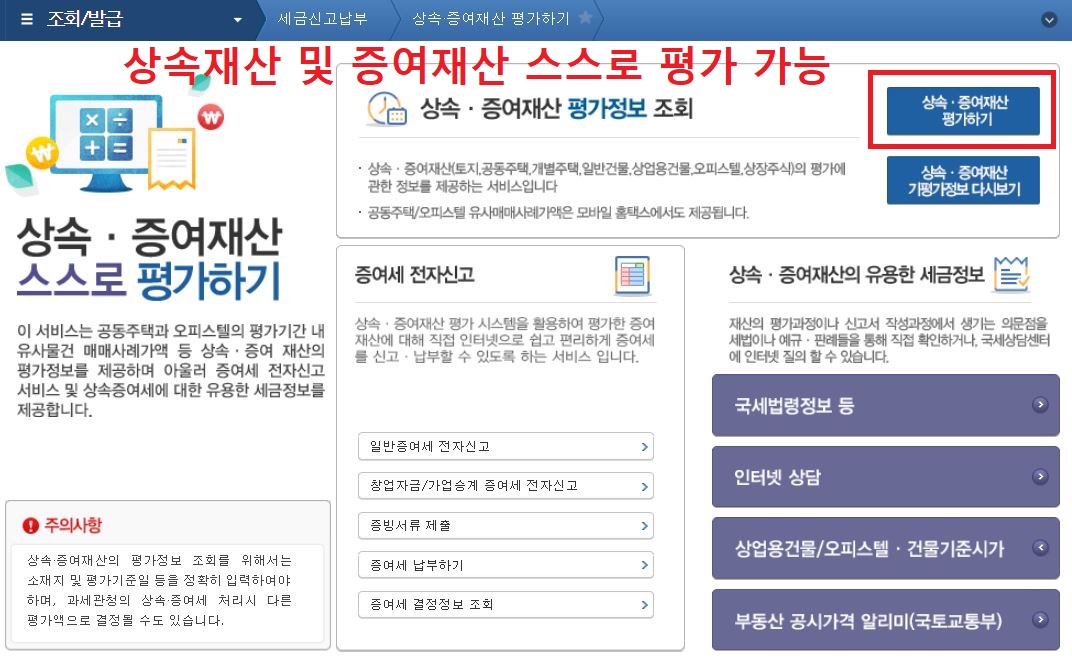

상속·증여재산은 홈텍스에서 스스로 평가할 수 있습니다.(토지, 공동주택, 개별주택, 일반건물, 주식 등)

상속세 신고방법 및 납부기한

🔶 상속세 신고서 작성 순서 ·

| 작성순위 | 작성순서 |

| 1 | 상속개시전 1(2)년 이내 재산처분 채무부담 내역 및 사용처 소명 명세서 |

| 2 | 상속인별 상속재산 및 평가명세서 |

| 3 | 채무·공과금·장례비용 및 상속공제 명세서 |

| 4 | 배우자 상속공제 명세서 |

| 5 | 상속세 과세가액계산명세서 |

| 6 | 상속세 과세표준 신고 및 자진납부계산서 |

| 📝 상속세 신고서 작성 후 제출할 서류 1. 상속세 과세표준신고 및 자진납부계산서 2. 상속세 과세가액 계산명세서 3. 상속인별 상속재산 및 그 평가명세서 4. 채무·공과금·장례비용 및 상속공제명세서 5. 배우자 상속공제 명세서 6. 상속개시 전 1(2)년 이내 채산처분·채무부담 내역 및 사용처소명명세서 7. 영리법인 상속세 면제 및 납부명세서(해당 시) 8. 가업상속공제신고서 등 그 밖에 상속세 및 증여세법에 의해 제출하는 서류(해당 시) |

🔶 상속세 신고방법

1. 피상속인의 주소지를 관할하는 세무서에 상속세 신고서 제출

| ※ 상속 개시지가 해외인 경우에는 국내에 있는 주된 상속재산의 소재지를 관할하는 세무서에 제출 ※ 실종 등으로 피상속인의 주소지가 불분명한 경우 주된 상속인의 주소지를 관할하는 세무서에 제출 |

2. 홈택스(www.hometax.go.kr)를 통해 상속세 전자신고

- [홈텍스 접속] → [신고/납부] → [세금신고] → [상속세]

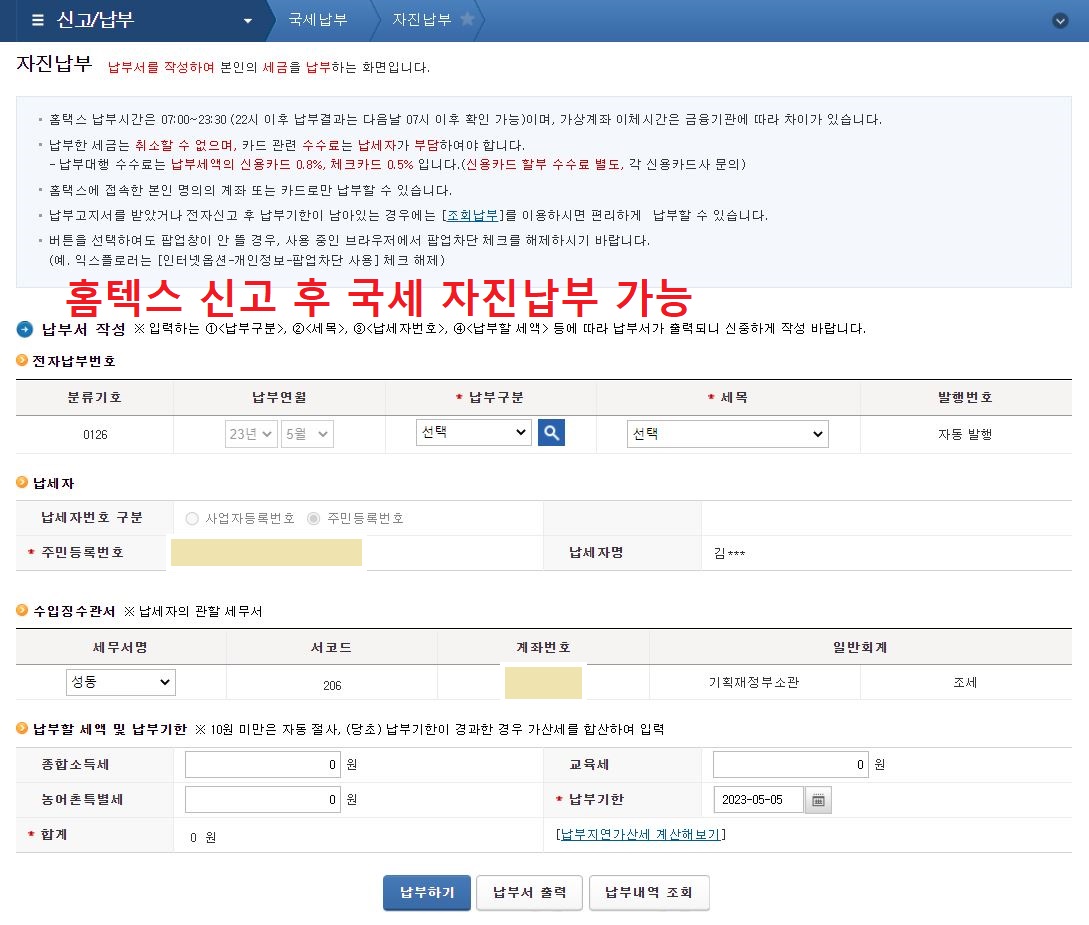

🔶 상속세 납부방법

1. 자진납부서를 작성해 신고기한 이내에 가까운 은행이나 우체국에 직접 납부

2. 지로통합납부서비스(카드로텍스)에서 납부

3. 홈텍스에서 국세 납부

| 💵 국세의 납부방법 · 자진납부서를 작성하여 직접 납부 · 신용카드(cardrotax.kr) 납부 · 홈텍스(모바일 홈텍스 포함) 등을 이용한 국세 전자납부 |

🔶 상속세 납부기한

■ 상속개시일이 속하는 달의 말일부터 6개월 이내에 관할세무서에 신고서 제출

ex) 상속개시일이 2023. 5.10일인 경우 -> 상속세 신고기한은 2023년 11월 30일임

■ 피상속인이나 상속인 전원이 해외거주자인 경우, 상속개시일이 속하는 달의 말일부터 9개월 이내에 신고서 제출

ex) 상속개시일이 2023. 5.10일인 경우 -> 상속세 신고기한은 2024년 2월 30일임

증여세 신고방법 및 납부기한

🔶 증여세 신고서 작성순서

| 작성순위 | 작성순서 |

| 1 | 증여재산 및 평가명세서 |

| 2 | 증여세 과세표준 신고 및 자진납부계산서 |

| 3 | 자진납부서 |

| 📝 증여세 신고서 작성 후 제출할 서류 1. 증여세 과세표준신고 및 자진납부계산서 2. 증여재산 및 그 평가명세서 3. 채무사실 등 기타 입증서류 |

🔶 증여세 신고방법

1. 신고서 제출일 현재의 수증자의 주소지를 관할하는 세무서에 제출

| ※ 수증자가 해외거주자인 경우나 주소지가 불분명한 경우, 증여자의 주소지를 관할하는 세무서에 제출 ※ 수증자와 증여자 모두 해외거주자인 경우나 주소지 불문 명한 경우, 증여재산의 소재지를 관할하는 세무서에 증여세 신고서 제출 |

2. 홈택스(www.hometax.go.kr)를 통한 증여세 전자신고

- [홈텍스 접속] → [신고/납부] → [세금신고] → [증여세]

🔶 증여세 납부방법

1. 자진납부서를 작성해 신고기한 이내에 가까운 은행이나 우체국에 직접 납부

2. 지로통합납부서비스(카드로텍스)에서 납부

3. 홈텍스에서 국세 납부

🔶 증여세 납부기한

■ 증여세 신고서를 증여일이 속하는 달의 말일부터 3개월 이내에 관할세무서에 제출

ex) 증여일이 2023년 5월 10일인 경우 -> 증여세 신고기한은 2023년 8월 30일임

상속세와 증여세 계산방법

아파트 재산세 계산방법은 여기서 확인하시기 바랍니다.

아파트 재산세 계산방법 및 납부시기

아파트를 포함한 부동산을 보유하고 있을 때 내야 하는 세금이 있습니다. 바로 재산세와 종합부동산세인데요, 보유세는 매년 납부해야 하는 세금으로 아파트 공시가격을 알면 그 금액을 계산할

d.popculture10.com

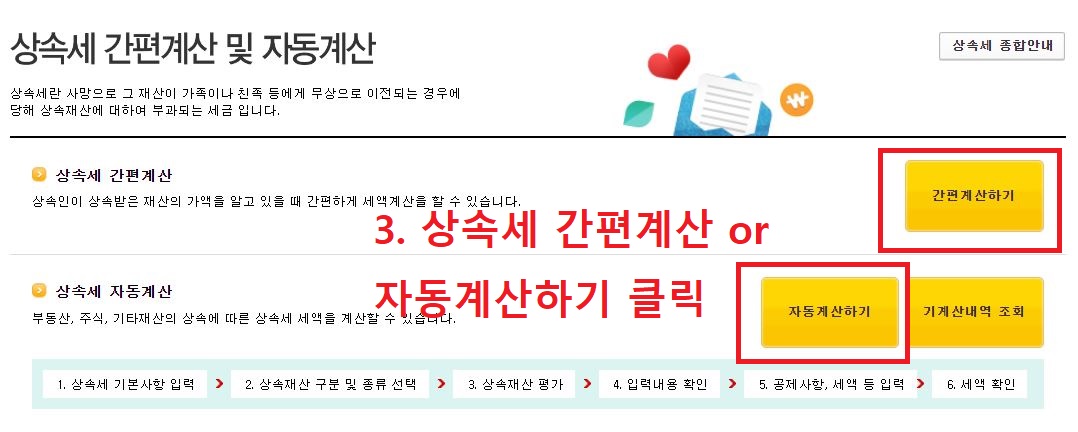

🔶 홈텍스를 통한 상속세 자동계산

- [홈텍스] → [세금모의계산] → [상속세 자동계산]

- 자동계산 유형

(간편 계산) 상속인이 상속받은 재산의 가액을 알고 있는 경우 새액 계산

(자동계산) 부동산, 주식, 기타 재산의 상속에 따른 세액 계산

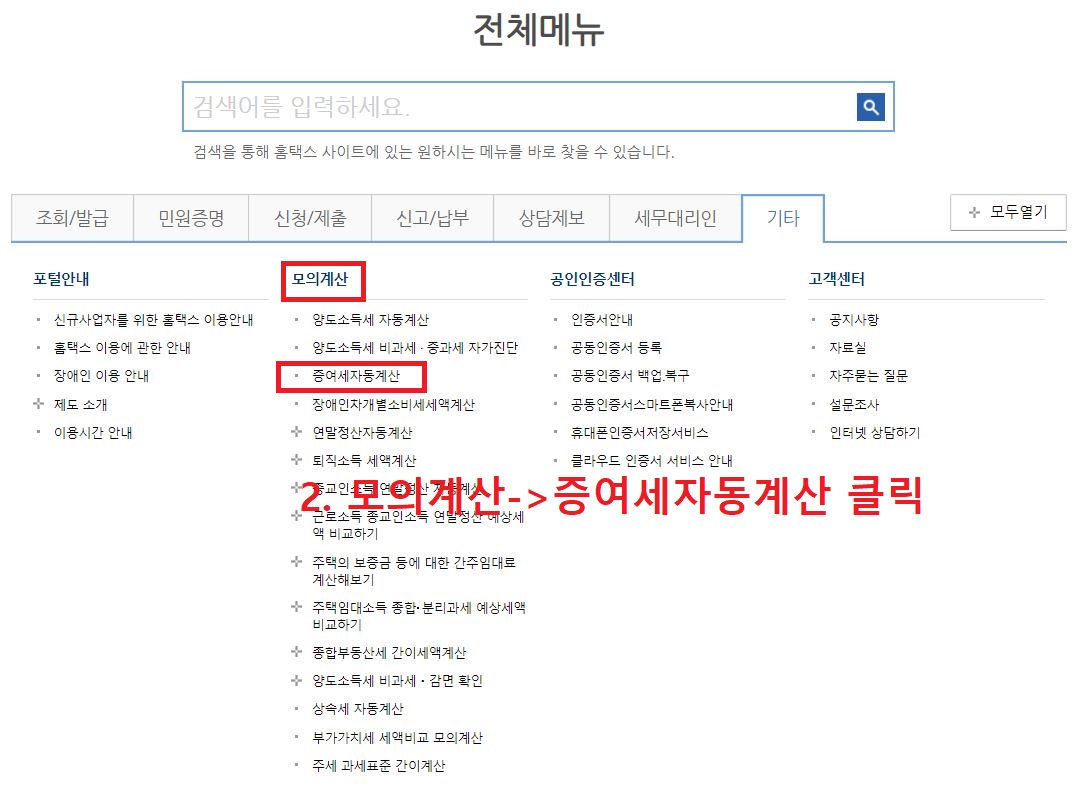

🔶 홈택스를 통한 증여세 자동계산

- [홈텍스] → [세금모의계산] → [증여세 자동계산]

이상으로 상속세와 증여세의 세율, 신고방법 및 자동계산하는 방법 등을 알아보았습니다. 홈텍스에서 미리 계산해 보시고 더 유리한 방법으로 세금을 납부하시기 바랍니다.

종합소득세 신고에 관한 내용은 여기를 보시면 됩니다.

5월 종합소득세 신고방법 및 신고기간

이제 어느덧 5월이 다가오고 있습니다. 매년 5월은 여러 행사도 많고 이벤트도 많은데요, 저와 같은 직장인들은 연초에 놓친 연말정산이나 기타 소득을 추가로 신고해야 하는 달이기도 합니다.

d.popculture10.com

'금융 부동산 정보 > 금융 도움되는 정보' 카테고리의 다른 글

| 임금체불 해결 및 온라인 민원신고 방법 (근로기준법) (0) | 2023.06.01 |

|---|---|

| 고금리 미소드림적금 가입대상 및 신청방법 (0) | 2023.05.21 |

| 숨은 내 돈 찾기(온라인 휴면계좌 조회) (0) | 2023.04.25 |

| 상가임대차계약시 주의사항 (상가임대차보호법) (0) | 2023.04.24 |

| 2023년 기준 중위소득 정리 (1) | 2023.04.21 |